Métodos alternativos de valoración en la industria de la construcción

Ya sea una empresa local o una gran entidad global, a menudo la valoración de un negocio del sector de la construcción se efectúa sobre la base de múltiples beneficios y, por tanto, se fundamenta esencialmente sobre una perspectiva a corto plazo. Por tanto, las valoraciones no tienen en cuenta plenamente las estrategias empresariales con una visión a largo plazo, tales como la innovación, la energía, las concesiones o las adquisiciones. Si los tasadores tomasen una visión a largo plazo, mediante el uso de otros métodos de valoración que faciliten el entendimiento de estas estrategias, ¿tendría esto un impacto en cómo están valoradas estas empresas?

Nuestro último estudio, Los grandes grupos constructores en Europa mostraba una rentabilidad media anual de entre un 2,6% y un 8,9% a lo largo de los últimos diez años en una muestra de 15 grupos europeos.

No cabe duda que este sector tiene sus propios riesgos, pero también sus propias oportunidades: una cierta estabilidad en niveles de resultados, unas perspectivas medias de crecimiento de un 4,1% anual hasta 2020, el impacto de los países emergentes con su importante demanda de infraestructuras, y una significativa fragmentación del sector (dado que las 15 mayores empresas representan el 12% del mercado europeo de la construcción), lo que sugiere que sigue habiendo un margen para la consolidación.

¿En qué medida tiene el mercado en cuenta estos aspectos al valorar las empresas de construcción?

Además de los análisis realizados sobre las fusiones y adquisiciones y operaciones de due diligence en el sector, hemos hablado con analistas financieros y estudiado los informes sobre la evolución de las compañías cotizadas incluidas en la muestra. Nuestros análisis no han incluido la valoración del negocio de concesiones, que se basa en modelos específicos, y de otras actividades (telefonía, etc.), que no están conectadas con el sector de la construcción.

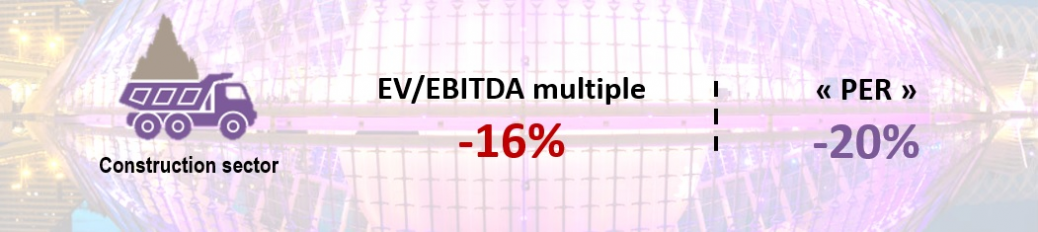

Los múltiplos para esta actividad se mantienen por debajo de los niveles de otros sectores. En cuanto al múltiplo del EBITDA, la diferencia entre el sector de la Ingeniería/Construcción y la media del mercado para todos los sectores es del -16%. En el espacio europeo, la diferencia de valoración es similar, con una brecha del -13% para la muestra de 170 entidades europeas de Ingeniería/Construcción.

Para el Ratio Precio-Beneficio (PER), hemos detectado una diferencia entre el sector de Ingeniería/Construcción y la media del mercado de un -20%.

Para más información, descargue nuestro estudio en el siguiente enlace

Contactar