Los grandes grupos constructores en Europa

Nuestro informe, "How are major european construction groups performing", analiza la evolución del sector de la construcción en Europa durante el pasado año 2015 a partir de una muestra de 15 grandes grupos europeos (incluye 4 españoles). El documento examina tanto el crecimiento de su actividad como el de sus márgenes operativos. Además, dedica un capítulo a recoger cuáles han sido los segmentos de actividad que más crecieron y sus tendencias para los próximos años

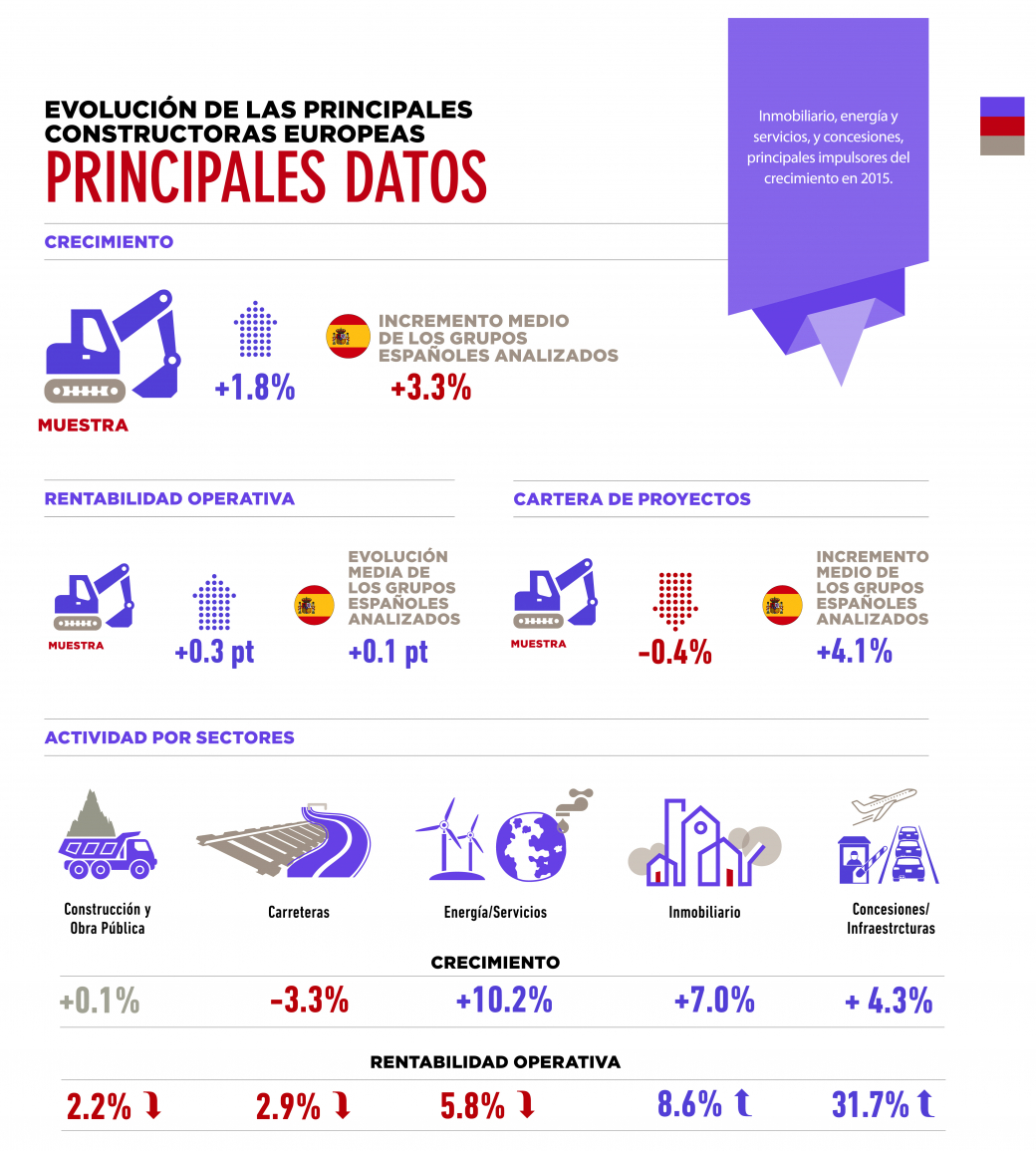

Vuelta al crecimiento

La actividad del mercado europeo de la construcción continuó con su tendencia alcista de los últimos años y alcanzó una cifra de 1,2 billones de euros en 2015 (un 8,5% del PIB europeo). Para este ejercicio 2016, se estima un crecimiento medio del 2,1%.

Pero dicha mejoría no es uniforme en todos los mercados europeos. El informe destaca un grupo de países que concentraron importantes crecimientos. Entre ellos, se encuentra España, con un incremento del 5,6%, junto con otros mercados como Reino Unido (8,5%), Suecia (10%) o Países Bajos (7,2%).

En relación con los grandes grupos constructores europeos analizados en el informe, su actividad creció, en 2015, un 1,8% de media (con un volumen de negocio de 297.000 millones de euros). Estas cifras supusieron la vuelta a la senda del crecimiento, después de sus caídas del -3,4% en 2013 y del -1,1% en 2014. En el caso de las empresas españolas, su evolución se situó por encima de la media europea con un incremento del 3,3%.

Inmobiliario, energía y servicios y concesiones, al alza

El informe dedica su capítulo final a analizar cómo han evolucionado los principales segmentos de actividad de las grandes constructoras europeas. El energético y de servicios, el inmobiliario y el de concesiones e infraestructuras fueron, con crecimientos del 10,2%, 7% y 4,3% respectivamente, los principales impulsores de la recuperación de los grandes grupos europeos.

En el primero de ellos, el crecimiento medio de las empresas nacionales se situó en una cifra muy similar a la media (9,6% vs 10,2%). En relación con la actividad inmobiliaria, las cifras y márgenes obtenidos por los grandes grupos europeos pone de manifiesto que la recuperación ha llegado al mercado inmobiliario. El pasado año también fue bueno en el campo de las concesiones/infraestructuras (incluye concesiones y las colaboraciones público-privadas) donde se registró un incremento del 4,3%. Finalmente, el subsector de Construcción y Obra Pública se mantiene prácticamente igual que en el año anterior (0,1% de crecimiento).

Contactar