Estudio sobre la NIIF 9 en las aseguradoras europeas

La nueva norma NIIF 9 sobre instrumentos financieros es efectiva desde el 1 de enero de 2018 para la mayoría de las entidades, pero los grupos de seguros tienen la posibilidad de aplazar su aplicación hasta el año 2021, año en que la nueva norma NIIF 17, sobre contratos de seguro, entrará en vigor.

La NIIF 9 introduce numerosos cambios (fase 1/clasificación, fase 2/deterioro, fase 3/cobertura contable, revelaciones) y su implementación es compleja.

Hemos optado por analizar los informes financieros del año 2017 de 16 grupos europeos de seguros y reaseguros con el objetivo de identificar las tendencias, el progreso y el impacto que esperan tener en sus estados financieros al aplicar la nueva norma NIIF 9.

Nuestra muestra

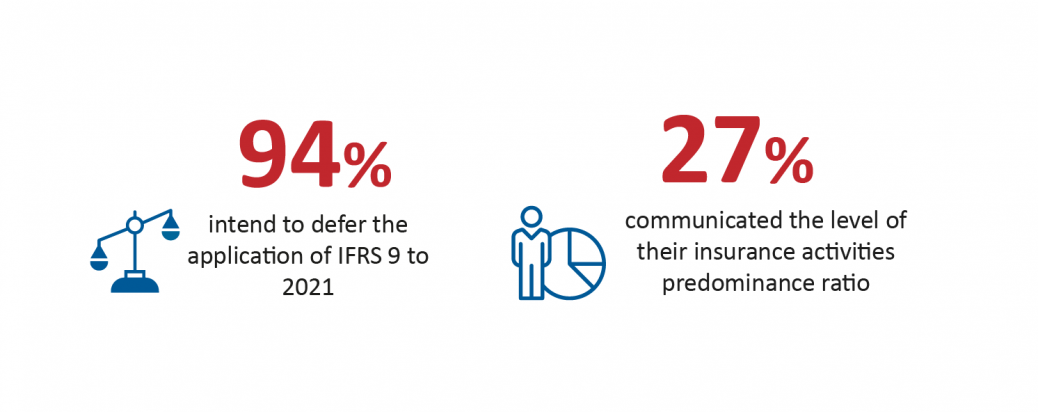

También hemos analizado una muestra de las aseguradoras del Banco Europeo para identificar su intención de aplazar o no aplazar la aplicación de la NIIF 9.

Nuestros resultados

Impacto en las diferentes fases

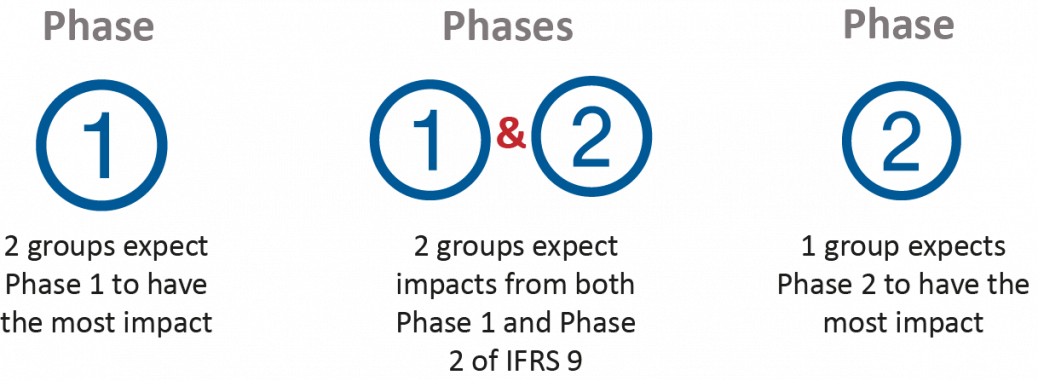

También hemos analizado los impactos esperados por fases de las NIIF 9 que las (re) aseguradoras habían optado por diferir a 2021. Entre los 5 grupos diferenciamos entre los impactos en las diferentes fases * de la NIIF 9, los principales hallazgos son los siguientes:

La fase 1* de la norma introdujo nuevos requisitos para la clasificación y la medición de los instrumentos financieros;

La fase 2 de la norma introdujo nuevos principios de deterioro;

La fase 3 de la norma introdujo nuevas reglas para la contabilidad de coberturas.

¿Interesado en saber más? Puedes descargarte el estudio completo a continuación

Contactar