Energía, Infraestructura y medio ambiente

Mazars dispone de un equipo especializado en el sector para ayudar a la empresas a responder de forma eficaz a los principales retos a los que deben hacer frente.

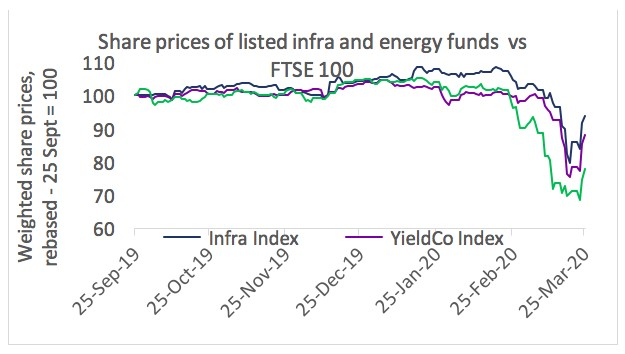

Sin embargo, las consecuencias finales de la crisis del Covid-19 aún están por ver, y existen indicios de que la valoración de los activos subyacentes puede verse menos afectada de lo que sugieren los mercados de valores.

Fuente: Capital IQ

Demanda y volumen

En el caso de activos como autopistas de peaje y aeropuertos, el cierre de las fronteras y la limitación de los desplazamientos pueden tener repercusiones directas en las corrientes de ingresos relacionadas con el tráfico o el volumen de pasajeros. Sin embargo, esos impactos no son directos. Las estructuras de ingresos de estos proyectos suelen llevar incorporadas algunas protecciones, como mecanismos de devolución garantizada o acuerdos de precio mínimo. En algunos países en los que las inversiones tuvieron lugar antes de la crisis económica de 2008-09, es incluso posible que los volúmenes de negocio nunca se hayan recuperado por encima de esos niveles mínimos, por lo que una mayor reducción de la demanda puede no afectar a las corrientes de ingresos.

Construcción

Las rupturas en las cadenas de suministros y la limitación por ley de la movilidad geográfica de los trabajadores de la construcción, que les impiden llegar físicamente a las obras, han producido retrasos inevitables en el desarrollo de este tipo de infraestructuras.

Aspectos macroeconómicos

Los activos que se benefician de las subidas de precios pueden encontrarse con que dichos incrementos son menores de lo previsto en el corto y medio plazo. Así mismo, la volatilidad de los tipos de cambio también puede haber afectado a algunos proyectos, además, los precios de la energía se han reducido a corto plazo y es probable que continúen bajando en el medio plazo.

Activos afectados

La mayoría de las infraestructuras todavía puede funcionar con normalidad desde el punto de vista operativo. De hecho, en el sector de las energías renovables, gran parte de los parques solares y eólicos son gestionados en remoto, por lo que pueden seguir generando electricidad sin necesidad de presencia física humana.

Activos no afectados

Los activos que basan sus ingresos en la capacidad instalada y en la inversión, es decir, los que se nutren de ingresos públicos o regulados, no se han visto demasiado afectados en lo que se refiere a corrientes de ingresos y flujos de caja, tal es el caso de los hospitales y colegios públicos y de algunas infraestructuras de energía.

Y aunque todo lo anterior no es definitivo, nos permite obtener algunas conclusiones. En primer lugar, en el caso de un fondo diversificado de infraestructura o energía, es probable que existan muchos activos para los que los flujos de caja previstos no se hayan modificado en su mayor parte. En segundo lugar, incluso cuando se han producido impacto significativos, es posible que éstos sean en su mayoría de carácter temporal. En definitiva, en el panorama a más largo plazo - y la mayoría de los activos de infraestructura son inversiones de 25 años o más – se espera que la industria se vea poco afectada.

Por un lado, según Inframation, durante el pasado mes de marzo, se cerraron 60 transacciones de infraestructura y energía a nivel mundial. Más sorprendente, quizás, son las 57 transacciones lanzadas al mercado durante ese periodo, 24 de ellas en el sector de las energías renovables. Las transacciones abarcan más de 20 países y están en línea con el promedio mensual de los últimos seis meses.

Estas cifras contrastan con los 20 acuerdos que se cancelaron, casi todos en los EE.UU. Una vez más, este número no es tan distinto del promedio mensual de los seis meses anteriores. Esto sugiere que el interés se mantiene, por ahora, y la reacción de los clientes es que hay recursos que desplegar, un deseo de seguir haciendo negocios y ningún cambio dramático en el enfoque o en la estrategia.

Por otro lado, los prestamistas siguen buscando conceder préstamos, pero no necesariamente garantizarlos, transmitiendo así el deseo de reducir el riesgo en algunos casos. Los fondos que cotizan en bolsa pueden verse limitados si se reduce su capacidad de aprovechar los mercados de valores, y las valoraciones más bajas significan que pueden ir en contra de sus límites de apalancamiento.

En el sector de las energías renovables, un nuevo desafío para las operaciones- al menos para los proyectos que dependen de los ingresos comerciales - es la perspectiva de reducciones materiales en las previsiones de los precios de la energía. Esto no sólo se debe a la caída a corto plazo de la demanda de energía vinculada al Covid-19, sino que también se prevé un cambio estructural a más largo plazo.

Inevitablemente, ello creará más obstáculos a que los compradores e inversores potenciales de proyectos puedan satisfacer las expectativas de vendedor / desarrollador, al menos hasta que esas expectativas empiecen a cambiar, a la vez que reducirá la capacidad de endeudamiento de estos proyectos.

Mazars dispone de un equipo especializado en el sector para ayudar a la empresas a responder de forma eficaz a los principales retos a los que deben hacer frente.

La situación provocada por el Covid-19 tiene un impacto sustancial en toda la actividad económica, con efectos: coyunturales (tensiones de tesorería) y estructurales (reestructuración de negocios) y de impacto a corto (proveedores/clientes), medio (empleados) y largo plazo (accionistas/ acreedores)

La pandemia del COVID-19 es una crisis sanitaria global que está en constante evolución y supone un gran desafío para las personas y las empresas de todo el mundo. A medida que los gobiernos toman medidas sin precedentes para evitar la propagación del virus, las empresas se enfrentan a un entorno cada vez más complejo.

La expansión del coronavirus (COVID-19), la globalización de la sociedad en general y de la economía en particular, ha desencadenado que la sociedad y las empresas se muevan en un entorno hostil de manera precipitada y abrupta, sin tiempo de adaptación o anticipación.

Este sitio web utiliza cookies.

Algunas de ellas son necesarias, mientras que otras nos ayudan a analizar el tráfico, ofrecer publicidad y otorgar experiencias personalizadas para usted.

Para más información sobre las cookies que usamos, por favor consulte nuestra Política de Privacidad.

Este sitio web no puede funcionar correctamente sin estas cookies.

Las cookies analíticas nos ayudan a mejorar nuestro sitio web mediante la recopilación de información sobre su uso.

Utilizamos cookies de marketing para aumentar la relevancia de nuestras campañas publicitarias.